為了到2030年之前實(shí)現(xiàn)中國(guó)碳達(dá)峰以及2060年實(shí)現(xiàn)碳中和的目標(biāo),經(jīng)濟(jì)活動(dòng)內(nèi)的各個(gè)企業(yè)應(yīng)該立即行動(dòng)起來(lái),以不同形式和程度向低碳商業(yè)模式轉(zhuǎn)型。

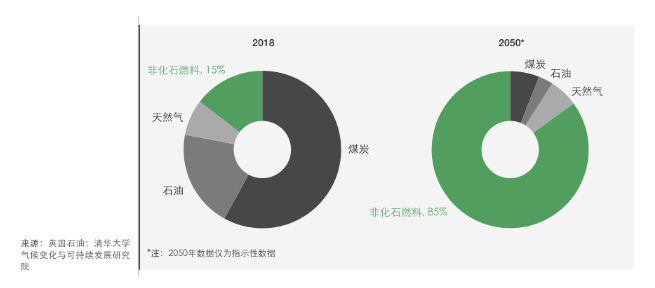

根據(jù)清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院估計(jì),為了實(shí)現(xiàn)碳中和目標(biāo),非化石燃料在中國(guó)能源生產(chǎn)中的比例需要從目前的15%提高至2050年的85%以上。

與此同時(shí),電力在終端能源消耗中的占比需要從25%提高至68%。無(wú)法實(shí)現(xiàn)電氣化的工業(yè)部門(mén)必須從使用化石燃料轉(zhuǎn)向綠色氫能等低碳燃料。碳捕獲和封存等負(fù)排放技術(shù)需要得到大規(guī)模開(kāi)發(fā)和利用。相關(guān)產(chǎn)業(yè)鏈上下游將會(huì)催生大量創(chuàng)新和投資事件。

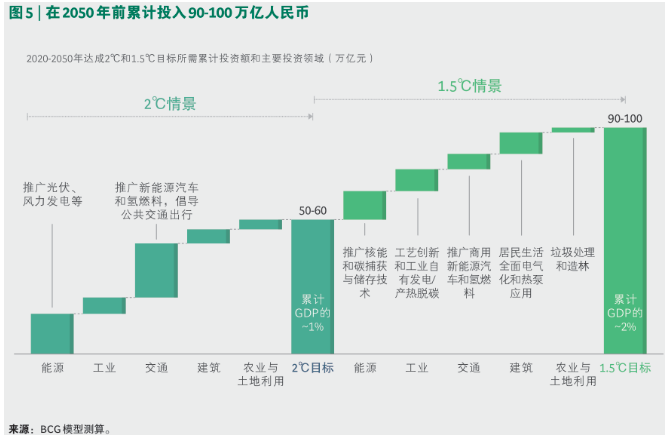

減排舉措需累積投資近百萬(wàn)億人民幣

波斯頓咨詢(xún)公司預(yù)計(jì)截至2050年,國(guó)內(nèi)需要完成減排目標(biāo)各項(xiàng)舉措所需累計(jì)投資為90-100萬(wàn)億人民幣,約占2020-2050年累計(jì)GDP的2%。

其中,由于技術(shù)成熟度等方面的原因,交通部門(mén)所需投資最大,主要包括推廣新能源汽車(chē)和氫燃料,倡導(dǎo)公共交通出行。能源部門(mén)次之,主要由可再生能源、核能發(fā)電以及CCS技術(shù)的研發(fā)與應(yīng)用拓展驅(qū)動(dòng)。除此以外,工業(yè)部門(mén)的工藝流程創(chuàng)新、建筑部門(mén)的熱泵技術(shù)、農(nóng)業(yè)與土地利用部門(mén)的垃圾焚燒處理也將占據(jù)較大的投資份額。具體來(lái)說(shuō):

能源部門(mén):更加積極地推動(dòng)發(fā)電側(cè)能源轉(zhuǎn)型,擴(kuò)大可再生能源(如陸地或離岸風(fēng)能發(fā)電、集中或分布式太陽(yáng)能發(fā)電)的發(fā)電比例;在核能發(fā)電上持續(xù)推進(jìn)成本節(jié)降、安全提升與社會(huì)認(rèn)可。

除發(fā)電外,加強(qiáng)天然氣的補(bǔ)充能源作用的同時(shí)逐步淘汰化石燃料;在能源產(chǎn)品制造的過(guò)程中(如煉焦、煉油、采礦)持續(xù)探索先進(jìn)技術(shù)和去碳空間。

基礎(chǔ)設(shè)施方面,提高電力系統(tǒng)的靈活性,積極推動(dòng)特高壓技術(shù)(UHV)、電化學(xué)儲(chǔ)能等方面的研究和規(guī)模應(yīng)用;機(jī)制方面,努力探索適合于本國(guó)國(guó)情的碳定價(jià)機(jī)制,如碳貿(mào)易與碳稅,以期積極促進(jìn)能源轉(zhuǎn)型的發(fā)展。

工業(yè)部門(mén):與能源部門(mén)類(lèi)似,推動(dòng)清潔能源發(fā)電、熱電聯(lián)產(chǎn)以及碳捕獲與儲(chǔ)存技術(shù)的大規(guī)模應(yīng)用,從根本上降低工業(yè)自有發(fā)電、產(chǎn)熱領(lǐng)域的碳排放。

在化工和鋼鐵等產(chǎn)業(yè)的工藝流程中持續(xù)創(chuàng)新(如鋼鐵領(lǐng)域的短流程煉鋼與節(jié)能技術(shù)改造、化工領(lǐng)域的甲醇制烯烴技術(shù))并提升設(shè)備能效(如先進(jìn)熔爐、高效電機(jī)),以進(jìn)一步釋放去碳潛能。

政策方面,積極推動(dòng)更完善的節(jié)能減排標(biāo)準(zhǔn),并通過(guò)經(jīng)濟(jì)與稅收手段促進(jìn)能源密集型企業(yè)的綠色轉(zhuǎn)型;同時(shí),應(yīng)利用我國(guó)大規(guī)模的工業(yè)園區(qū)基礎(chǔ),推動(dòng)生態(tài)工業(yè)園與綜合環(huán)境治理,釋放工業(yè)園區(qū)在系統(tǒng)性節(jié)能減排方面得天獨(dú)厚的優(yōu)勢(shì)。

交通部門(mén):迅猛發(fā)展公共交通、乘用車(chē)和商用車(chē)的電動(dòng)化,通過(guò)提升電池技術(shù)和擴(kuò)張充電基礎(chǔ)設(shè)施實(shí)現(xiàn)新能源車(chē)總擁有成本的降低、里程焦慮的消除以及駕駛體驗(yàn)的升級(jí),以持續(xù)加強(qiáng)新能源車(chē)市場(chǎng)競(jìng)爭(zhēng)力。

針對(duì)燃油車(chē),在大規(guī)模禁止傳統(tǒng)燃油車(chē)而僅留下少部分(小于10%)低油耗車(chē)型的同時(shí),提升燃油車(chē)能效。同時(shí),加速氫燃料飛機(jī)的研發(fā),力爭(zhēng)在2040年前后實(shí)現(xiàn)大規(guī)模商業(yè)化。

建筑部門(mén):在建筑領(lǐng)域,進(jìn)一步提升技術(shù)和公眾認(rèn)知以加強(qiáng)執(zhí)行建筑節(jié)能改造(如熱力管網(wǎng)改造、加強(qiáng)墻體隔熱)。

在供暖領(lǐng)域,需積極推進(jìn)熱泵的應(yīng)用拓展,提升在極寒地區(qū)亟待解決的供暖效率低下的問(wèn)題,同時(shí)推動(dòng)取暖的去碳化(如推進(jìn)電能、工業(yè)低品位余熱代替燃煤供暖)。

太陽(yáng)能熱水器也需突破現(xiàn)今主要應(yīng)用在遠(yuǎn)郊地區(qū)、價(jià)格低廉、質(zhì)量參差不齊的瓶頸,爭(zhēng)取更大的市場(chǎng)滲透率。炊事電氣化將是建筑部門(mén)節(jié)能減排貢獻(xiàn)最大、卻比較難以實(shí)現(xiàn)的舉措,需提升公眾對(duì)電炊具的接受度,并擴(kuò)大居民建筑電網(wǎng)容量。

農(nóng)業(yè)與土地利用部門(mén):推動(dòng)生物沼氣池規(guī)?;l(fā)展并逐步提升后市場(chǎng)運(yùn)維服務(wù)的成熟度。

化肥的過(guò)度利用是農(nóng)業(yè)溫室氣體(如一氧化二氮)排放的始作俑者,化肥產(chǎn)業(yè)革新將有效推動(dòng)肥料結(jié)構(gòu)的優(yōu)化,并加速科學(xué)施肥方法的普及。

在垃圾處理方面,推進(jìn)垃圾焚燒處理的研發(fā)和應(yīng)用的滲透率,進(jìn)而破解現(xiàn)有技術(shù)與成本方面的難題,取締對(duì)填埋處理方式的依靠,讓焚燒處理在城市生活垃圾處理中達(dá)到80% 的水平。

持續(xù)挖掘碳匯增長(zhǎng)的潛力,進(jìn)一步推進(jìn)造林與再造林工程,增強(qiáng)溫室氣體吸收能力,為負(fù)排放貢獻(xiàn)源源不斷的綠色動(dòng)力。

碳中和板塊投資邏輯

東方證券整理碳中和板塊投資邏輯分為三個(gè)主要環(huán)節(jié)。

第一個(gè)環(huán)節(jié):能源供給側(cè)。主要涉及碳排放監(jiān)測(cè)、CCUS、碳交易、清潔能源(風(fēng)、光、核電、水電和其他清潔能源)占比提升。

例如,在火電改造方面,二氧化碳排放監(jiān)測(cè)與測(cè)算需要通過(guò)相關(guān)儀器設(shè)備對(duì)溫室氣體的濃度或體積等進(jìn)行連續(xù)測(cè)量——催生出碳排放監(jiān)測(cè)與核算的投資機(jī)會(huì)。大數(shù)據(jù)分析,篩選出能耗高的工廠,進(jìn)行節(jié)能改造——催生出第三方環(huán)境治理的市場(chǎng)需求。

第二個(gè)環(huán)節(jié):能源的傳輸配儲(chǔ)。主要涉及特高壓、電力物聯(lián)網(wǎng)和能源互聯(lián)網(wǎng)、智慧能源服務(wù)、分布式電源和微電網(wǎng)、電化學(xué)儲(chǔ)能、抽水蓄能和氫能源。

例如,國(guó)家電網(wǎng)將在“十四五”期間在新能源集中開(kāi)發(fā)地區(qū)和負(fù)荷中心新增開(kāi)工 2000 萬(wàn)千瓦以上裝機(jī)、1000 億元以上投資規(guī)模的抽水蓄能電站。對(duì)比“十三五”,國(guó)網(wǎng)“十四五”抽蓄投資將同比增加約 43%。

第三個(gè)環(huán)節(jié):能源需求消耗側(cè)。主要涉及工業(yè)能耗減少(鋼鐵建材有色金屬領(lǐng)域的供給側(cè)減量+電能替代+資源循環(huán)利用)、建筑過(guò)程裝配式、交運(yùn)領(lǐng)域的新能源替代(主要為新能源乘用車(chē)、運(yùn)輸、環(huán)衛(wèi)、商用和專(zhuān)用車(chē)的電動(dòng)化)。

例如,全球電動(dòng)車(chē)革命到來(lái),推進(jìn)時(shí)間表明確;產(chǎn)業(yè)鏈迎來(lái)長(zhǎng)期邏輯??崭墼O(shè)備、客車(chē)、物流車(chē)、環(huán)衛(wèi)車(chē)等專(zhuān)用和商用車(chē)領(lǐng)域,同樣存在巨大的電動(dòng)化替代提升空間。

2020年9月,全國(guó)社會(huì)保障基金理事會(huì)首次就全球負(fù)責(zé)任權(quán)益投資發(fā)布征求建議書(shū),標(biāo)志著中國(guó)公共養(yǎng)老金和主權(quán)財(cái)富基金開(kāi)啟負(fù)責(zé)任權(quán)益投資之路。擁有大規(guī)模管理資產(chǎn)和自上而下型決策架構(gòu)的公共養(yǎng)老金和主權(quán)財(cái)富基金能極大刺激國(guó)內(nèi)綠色金融資產(chǎn)的發(fā)展,與“碳中和”投資主題形成合力。